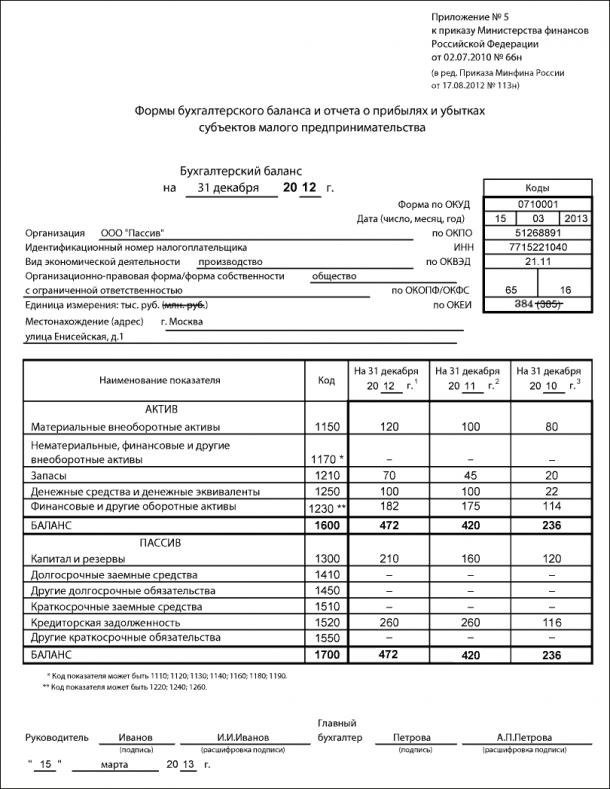

Составление упрощенного баланса

Возможность подачи организациями легкого варианта бух баланса появилась совсем недавно. Заполнение упрощенного баланса является более простой операцией. Упрощенка содержит 5 позиций в активе и 6 в пассиве.

Кто может воспользоваться упрощенной системой налогообложения

Одной из инициатив министерства финансов Российской Федерации, принятых на законодательном уровне, стала упрощенная система налогообложения (УСН) – она является одним из вариантов уплаты налоговых сборов, в виде особого порядка взаимодействия с ФНС и ориентирована на представителей малого и среднего бизнеса. Она призвана снизить налоговую нагрузку на этих субъектов, что повысит эффективность их работы.

По УСН или упрощенке могут работать ИП или юридические лица, которые подходят под определение малое предприятие. К ним относятся:

- 1. Организации, где штатная численность не превышает 100 человек;

- 2. Их доходы более 800 миллионов рублей;

- 3. Организации, соответствующие стандартам, прописанным в пункте 1.1 4-ой статьи 209-го Федерального Закона.

Упрощенный баланс – как заполнить

На сайте нашей компании все желающие могут посмотреть пример заполнения упрощенного баланса. Рассмотрим ключевые этапы создания отчетного документа:

Шаг No 1

Начинается заполнение строчки с кодом 115. Она называется «Финансовые Внеоборотные активы». Здесь указываются данные об остаточной стоимости основных средств.

Шаг No 2

Здесь заполняется строка с названием «Внеоборотные активы». Данный пункт служит для отображения информации о нематериальных активах.

Важно отметить, что в позициях упрощенки, которые объединяют сразу несколько показателей, указывается код показателя, который является самым весомым.

Шаг No 3

На этом этапе заполняются 2-е позиции «Запасы» и «Денежные средства». Их нумерация соответственно 1210 и 1250. Внесение данных для этих позиций этих строк в упрощенке совершенно не отличается от стандартного варианта бухгалтерской отчетности.

Шаг No 4

Заполнение позиции «Финансовые и другие оборотные активы». Исходя из весомости показателей, данная строчка может иметь следующую нумерацию:

- · 1220 – НДС на приобретенные ценные вещи;

- · 1230 – деньги компании, которые ей еще не вернули;

- · 1240 – Финансовые вложения;

- · 1260 – Прочее.

Шаг No 5

Заполняется строчка с кодом 1600. Здесь указывается итоговая сумма общей стоимости всех вышеперечисленных статей баланса.

Как заполняется пассив упрощенки

Он состоит из шести строчек и дает представление об источниках формирования средств предприятия. 1-я строка «Капитал и резервы» заполняется идентично 3-му разделу стандартной формы баланса.

В следующих 2-х строчках отражаются данные о долгосрочных обязательствах предприятия. В строчке с кодом 1410 отображается информация о кредитах взятых более чем на один год. А строчка с кодом 1450 служит для размещения информации о других долгосрочных обязательствах со сроком погашения более 1-го года.

Дальше идут 3-и строки в которых отображается информация о краткосрочных кредитных обязательствах со сроком погашения менее одного года.

Строчка с кодом 1510 служит для внесения информации о краткосрочных кредитах и займах. В строку с кодом 1520 вносят данные о кредиторской задолженности. А для размещения данных об остальных обязательствах предназначена строчка с кодом 1550.

Итогом заполнения пассива является строчка с кодом 1700 «Баланс». Здесь прописывается общая сумма статей этого блока.

Образец заполнения упрощенного баланса: